退職金っていくらもらえるの?計算方法が分からない…

誰も教えてくれないですよね。看護師の退職金は「給与×勤続年数別の支給率」で計算します。公的な病院に長く勤めた私も、この計算式で自分の見込み額を出しました。

看護師の退職金は「月給×勤続年数別の支給率」で計算できます。公立病院に長く勤めた私自身、この計算式で自分の退職金の見込み額を出しました。

- 看護師の退職金の計算式

- 勤続年数別の支給率(公立病院の例)

- 公立と私立の違い

- 自己都合退職と定年退職の差

自分の退職金がいくらになるか、ざっくり計算できるようになります。

退職を決めてから、気になりだしたこと

退職を考えはじめると、いろいろなことが頭をよぎります。

次の仕事どうしよう、生活費は持つだろうか。そのなかで、意外と後回しになりがちなのが退職金です。

「なんとなくもらえるらしいけど、いくらかよくわからない」

そんな人、多いんじゃないでしょうか。私もそうでした。

この記事では、自分の退職金をざっくり計算する方法をできるだけわかりやすく説明します。難しい話は省いて、「自分はだいたいこのくらいかな」がつかめることを目標にします。

※この記事は自己都合退職(自分から辞める場合)が対象です。定年退職は計算方法が異なります。

※税金・退職所得控除については別の記事で解説します。

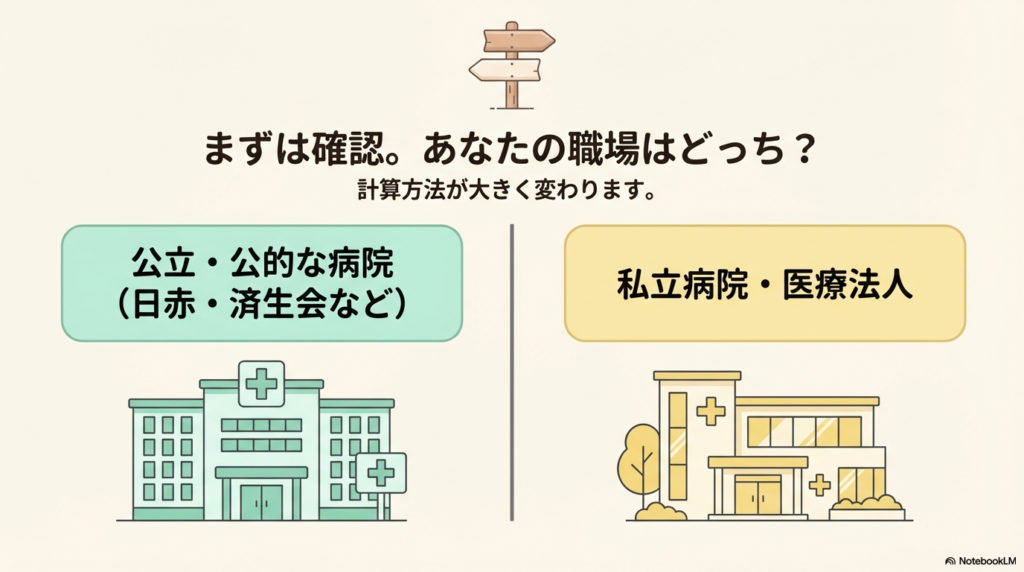

まず確認:あなたの職場はどっち?

退職金の計算方法は、職場の種類によって大きく2つに分かれます。

| 種類 | 主な例 |

|---|---|

| 公立・公的な病院 | 都道府県立・市立・国立系・独立行政法人系など |

| 私立病院・医療法人など | 民間の総合病院・クリニック・介護施設など |

給与明細や雇用契約書、または職場の人事に確認してみてください。ここが違うと計算式が全然変わります。

公立・公的な病院の場合

計算式はシンプルです。

退職金 = 月給 × 支給率

「支給率」は勤続年数によって決まっています。自己都合退職の目安はこちら。

| 勤続年数 | 支給率 | 月給25万円 | 月給28万円 | 月給30万円 |

|---|---|---|---|---|

| 5年 | 3.0 | 75万円 | 84万円 | 90万円 |

| 10年 | 6.0 | 150万円 | 168万円 | 180万円 |

| 15年 | 12.4 | 310万円 | 347万円 | 372万円 |

| 19年 | 19.7 | 493万円 | 552万円 | 591万円 |

| 20年 | 23.5 | 588万円 | 658万円 | 705万円 |

※支給率は参考値です。勤務先の規定によって異なります。

私立病院・医療法人の場合

計算式はこちら。

退職金 = 基本給 × 勤続年数 × 支給率

支給率は施設ごとに就業規則で決まっています。確認できない場合は、とりあえず1.0で計算するとざっくりした目安になります。

| 勤続年数 | 基本給20万円 | 基本給25万円 | 基本給30万円 |

|---|---|---|---|

| 5年 | 100万円 | 125万円 | 150万円 |

| 10年 | 200万円 | 250万円 | 300万円 |

| 15年 | 300万円 | 375万円 | 450万円 |

| 20年 | 400万円 | 500万円 | 600万円 |

※支給率1.0で計算した場合の参考値です。

「基本給」と「月給(手取り)」は別物です。

夜勤手当・各種手当を含まない金額が基本給です。給与明細の「基本給」の欄を確認してください。

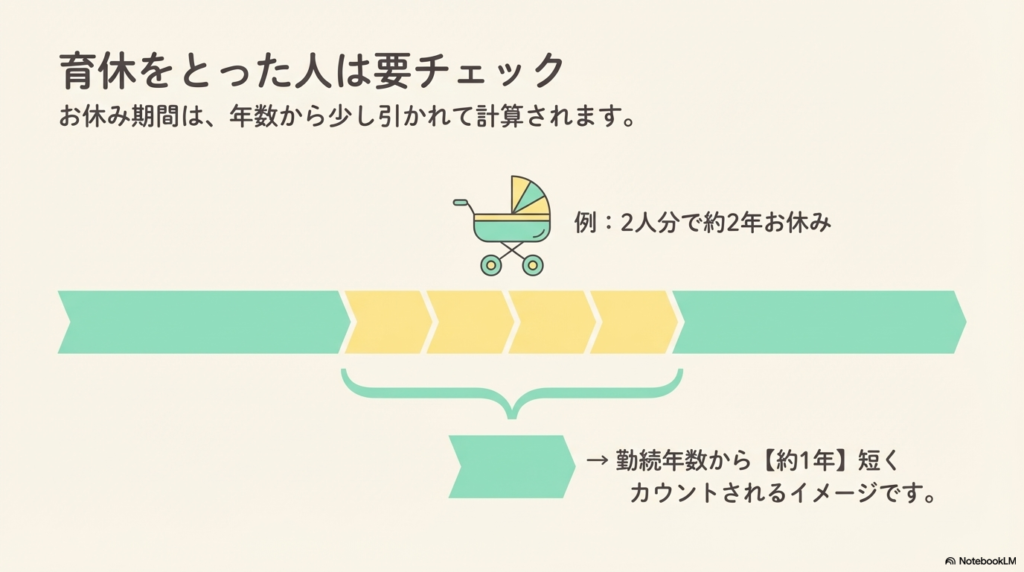

育休をとった人は、計算が少し変わります

育休を取得した期間は、施設によって退職金の計算に影響することがあります。

| 職場の種類 | 育休の扱い |

|---|---|

| 公立・公的な病院(国家公務員準拠) | 育休期間の一部が控除される(1歳まで1/3、以降1/2など) |

| 私立病院・医療法人 | 就業規則による(算入・不算入・1/2控除などまちまち) |

たとえば育休を1人につき1年、2人分で合計2年とった場合、控除後の実質的な勤続年数は約1年ほど短くなることもあります。

ちなみに、女性の育休取得期間は現在も平均1年前後(厚生労働省「雇用均等基本調査」)。2人産んだ看護師なら、2年分の控除を念頭に計算しておくと安心です。

正確な計算は就業規則か人事部門に確認するのが確実ですが、「思ったより少し短くカウントされることがある」とだけ覚えておいてください。

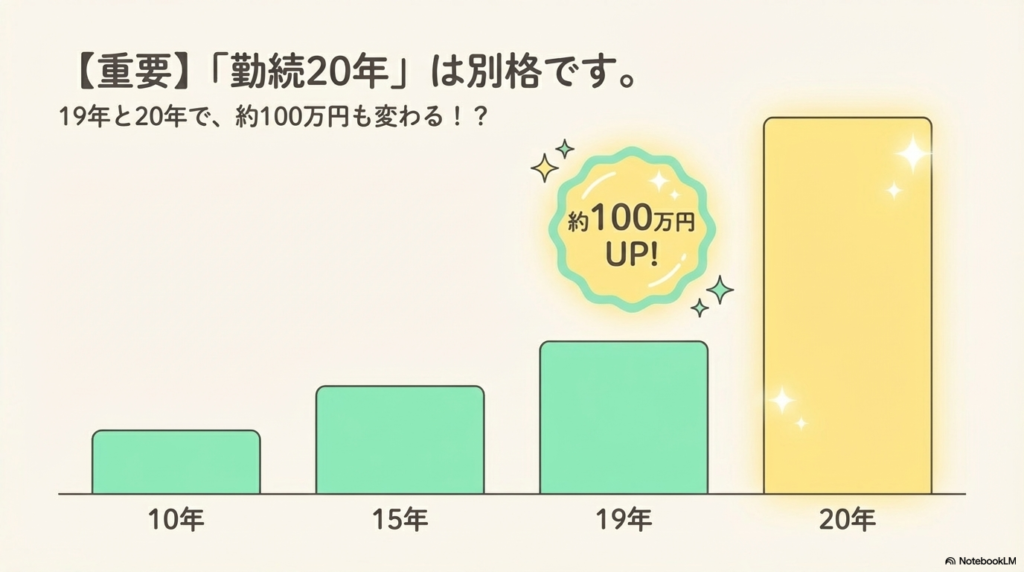

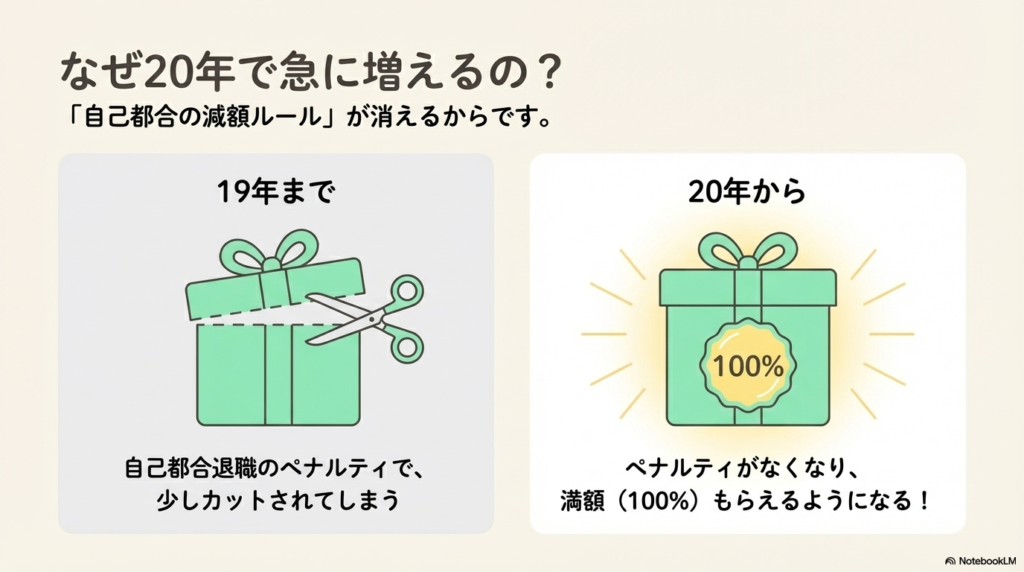

勤続20年は、別格です

退職金は10年・15年と節目ごとに増えていきます。でも、20年だけは増え方がまったく違います。

月給30万円の場合、各節目の「1年あたりの増加額」を比べてみます。

| 期間 | 1年あたりの増加額 |

|---|---|

| 5年→10年 | 約18万円/年 |

| 10年→15年 | 約38万円/年 |

| 15年→19年 | 約55万円/年 |

| 19年→20年 | 約114万円/年 |

19年から20年の1年間だけで、他の年の2倍以上増えます。

これは単純に年数が増えたからではありません。勤続20年を超えると、自己都合退職に適用されていた減額ルールがなくなるという制度上の切り替わりがあるためです。

| 月給 | 勤続19年 | 勤続20年 | 差額 |

|---|---|---|---|

| 25万円 | 約493万円 | 約588万円 | +約95万円 |

| 28万円 | 約552万円 | 約658万円 | +約106万円 |

| 30万円 | 約591万円 | 約705万円 | +約114万円 |

| 32万円 | 約631万円 | 約752万円 | +約121万円 |

もし今、勤続19年で「そろそろ辞めようか」と迷っているなら、この数字は知っておいて損はありません。

あと1年で約100万円変わる。

1年を100万円と換算するかどうかは、あなた自身が決めることです。でも、知らずに辞めるのと、知ったうえで決めるのとでは、まったく意味が違います。

ただ、長く待てば必ず得をするとも限りません。退職金は、受け取るまでの間に、インフレで実質的に目減りすることもあります。その話は、こちらに書いています。

クリニックや小規模施設は要注意

クリニックや小さな施設では、退職金制度がそもそもない場合もあります。

転職・退職前に、就業規則や雇用契約書を確認しておくことをおすすめします。「あるもの」と思い込んでいると、あとで困ることがあります。

私自身の話

私は公的な病院に長年勤めました。育休も2回取得しています。

4月末に、退職金が振り込まれました。

計算上の見込み額はわかっていますが、実際にいくら手元に残るかは、退職所得控除や税金の計算も関わってきます。退職金にどれくらい税金がかかるのかは、こちらの記事にまとめています。

退職金はいつ振り込まれる?

退職金がいつ振り込まれるのかも、辞める前は気になっていました。

私は3月末に退職して、振り込まれたのは4月末でした。退職から1か月弱。思っていたより早く、退職の慌ただしさが少し落ち着いたころに入っていた印象です。

ただ、振込のタイミングは職場や退職金制度によって差があります。共済組合を通す場合は、少し時間がかかることもあるようです。気になる場合は、退職前に総務や事務の担当に確認しておくと安心です。

まとめ

- 公立・公的な病院 →「月給 × 支給率」、私立病院 →「基本給 × 勤続年数 × 支給率」

- 育休取得者は勤続年数が少し短くカウントされる場合がある

- 退職金は10年・15年の節目ごとに増えるが、勤続20年だけは別格。19年→20年の1年で約100万円増える(制度の切り替わりによるもの)

- クリニック・小規模施設は退職金制度がない場合もある

退職金の額だけで辞めるかどうかを決める必要はありません。ただ、「自分はだいたいこのくらいかな」という見通しがあるだけで、決断のときに少し楽になると思います。

早く辞めると退職金で損をするのでは、と不安な方は、こちらの記事も読んでみてください。受け取った退職金をどう活かすか、シミュレーションで確かめた話です。

まとまったお金をどう置いておくか考えたとき、私は証券口座を開いて備えることにしました。

参考

- よくわかる看護師の退職金|勤続年数や病院施設ごとの相場も紹介(看護roo!)

- 看護師の退職金制度について(看護師お仕事ガイド)

- 看護師の退職金制度について(マイナビ看護師)

- 看護師の退職金制度解説(ナース人材バンク)

※本記事は2026年4月時点の一般的な情報をまとめたものです。制度は変わることがあります。実際の手続きは最新の公式情報をご確認ください。

コメント