定年まで働いた方が退職金もたくさんもらえるよね…

今辞めたら、退職金で損するんじゃないかな?

私も同じことを考えました。でも実際に計算してみたら、退職金は受け取り方次第でちゃんと育てられることが見えてきました。「早く辞めると損」は、思っているほど正しくなかったんです。

退職金は、受け取り方次第で育てられます。早く辞めると退職金で損をする、というのは思っているほど正しくありませんでした。

- 退職金を長期運用したシミュレーション(年率5%・6%・7%)

- 定年まで働いた場合の退職金との比較

- 「年功序列を逆手に取る」考え方

- 「20年の壁」という制度上の節目

自分の退職金がどれくらい育つかをシミュレーションすれば、退職金の不安が少し軽くなります。

私の退職金:約500万円

私は公的な病院に長年間勤めました。育休も取得しています。

育休期間は退職金の計算上、一部短くカウントされます。月給と勤続年数から計算した退職金の目安は、約500万円ほどになります。

3月末に退職し、退職金の通知が郵送で届いたのは4月22日のことでした。金額は約500万円。計算とほぼ一致していました。4月末に振り込まれました。

税金は?

退職所得控除は勤続年数に応じて決まります。

退職金はこの範囲内に収まるので、税金はゼロ。退職金がそのまま手元に入る予定です。

シミュレーションしてみた

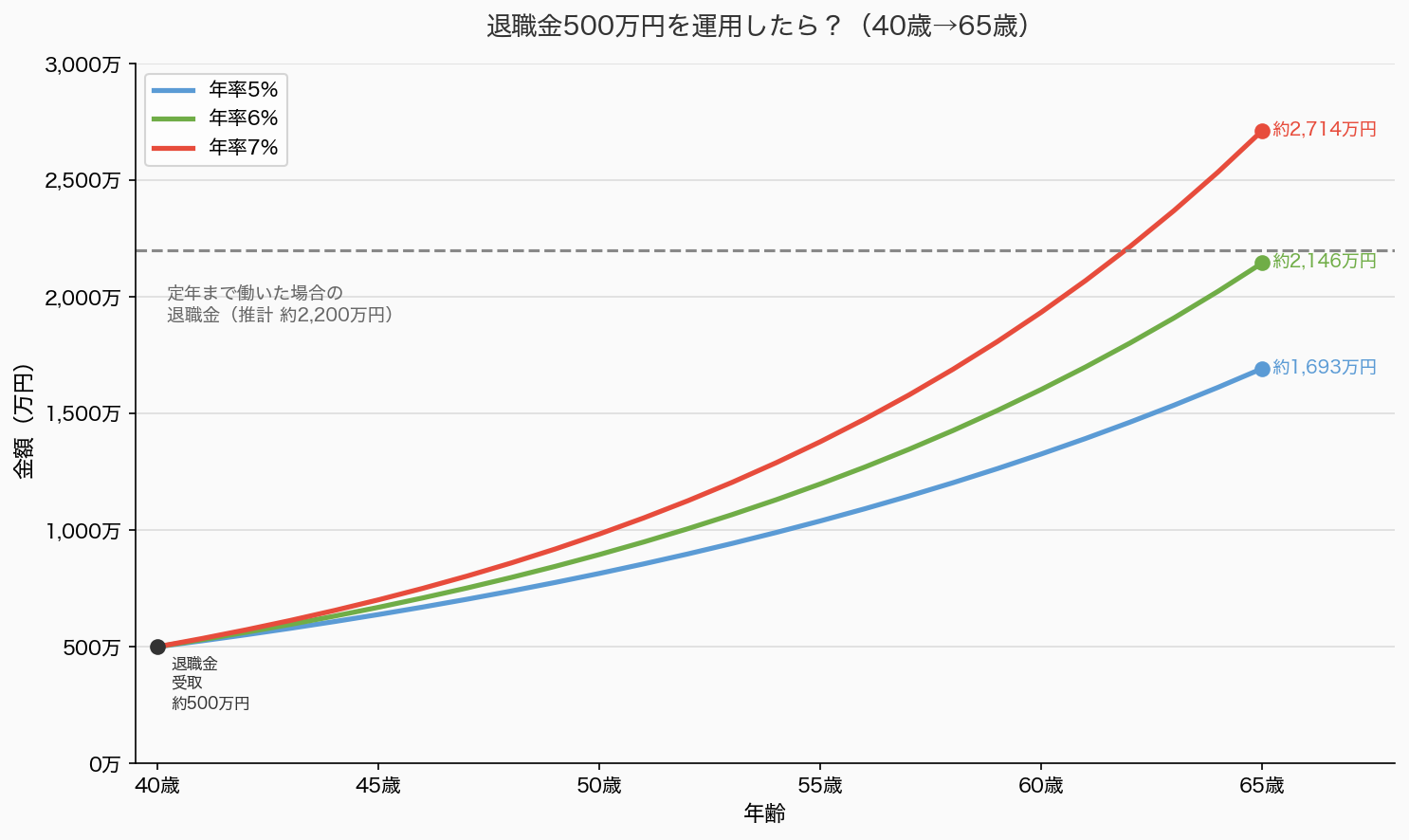

この約500万円を、インデックス投資に回したらどうなるかを計算してみます。

| 条件 | 内容 |

|---|---|

| 元本 | 約500万円(一括投資) |

| 運用期間 | 25年間 |

| 想定リターン | 年率5% / 6% / 7% |

比較として、定年65歳まで働いた場合の退職金(推計約2,200万円)と並べてみます。

| 運用シナリオ | 65歳時点の金額 | 定年退職金(約2,200万)との差 |

|---|---|---|

| 年率5% | 約1,693万円 | 約507万円 下回る |

| 年率6% | 約2,146万円 | 約54万円 下回る |

| 年率7% | 約2,714万円 | 約514万円 上回る |

表だけ見ると7%が魅力的に見えますが、これは楽観的すぎる数字だと思います。現実的に見積もるなら、5%か6%。

これはあなたが病院で働いているか、いないかは関係なく、インデックス投資で増えていく数字です。

これが「複利の力」であり、お金がお金を産む仕組みです。

定年退職金にはわずかに届かないかもしれませんが、約1,700〜2,100万円の資産に育てられます。それだけで十分、大きな金額です。

NISAの非課税枠を使えば、この運用益にも税金がかかりません。NISAのしくみや証券口座の開き方については、こちらの記事もどうぞ。

でも私が伝えたいのは、損か得かではありません。

約500万円は、ちゃんと育てられる金額だということ。

年功序列を、逆手に取る

「年功序列」は長く働くほど退職金が増える仕組みです。一般的には「辞めるほど損になる」制度と言われます。

でも別の見方もできます。

退職金は、早くもらえば早いほど長く運用できる。

長年勤めて約500万円を受け取り、25年間運用する。これは「年功序列の恩恵を受け取ったうえで、長期運用という別の複利をかける」ことです。

年功序列のレールを降りながら、年功序列のごほうびを自分の手で育てる。

そういう発想で動いています。

定年まで働き続けた場合、退職金が増える代わりに、退職から65歳までの25年間を職場に預けることになります。

退職金の差額が300〜600万円なら、25年分の時間と健康、ストレスと比べてどうか。そこは一人ひとりが自分で計算するしかありません。

私は計算しました。そして「自分にとってはこちらの方がいい」と判断しました。

「退職金で損をした」という感覚は、今のところまったくありません。

むしろ、早めにもらえてラッキーぐらいに思っています。退職金は、私が定年になる頃に必ずもらえるという保証はどこにもないから。

社会人の20年の壁

ただ、ここからは本音です。

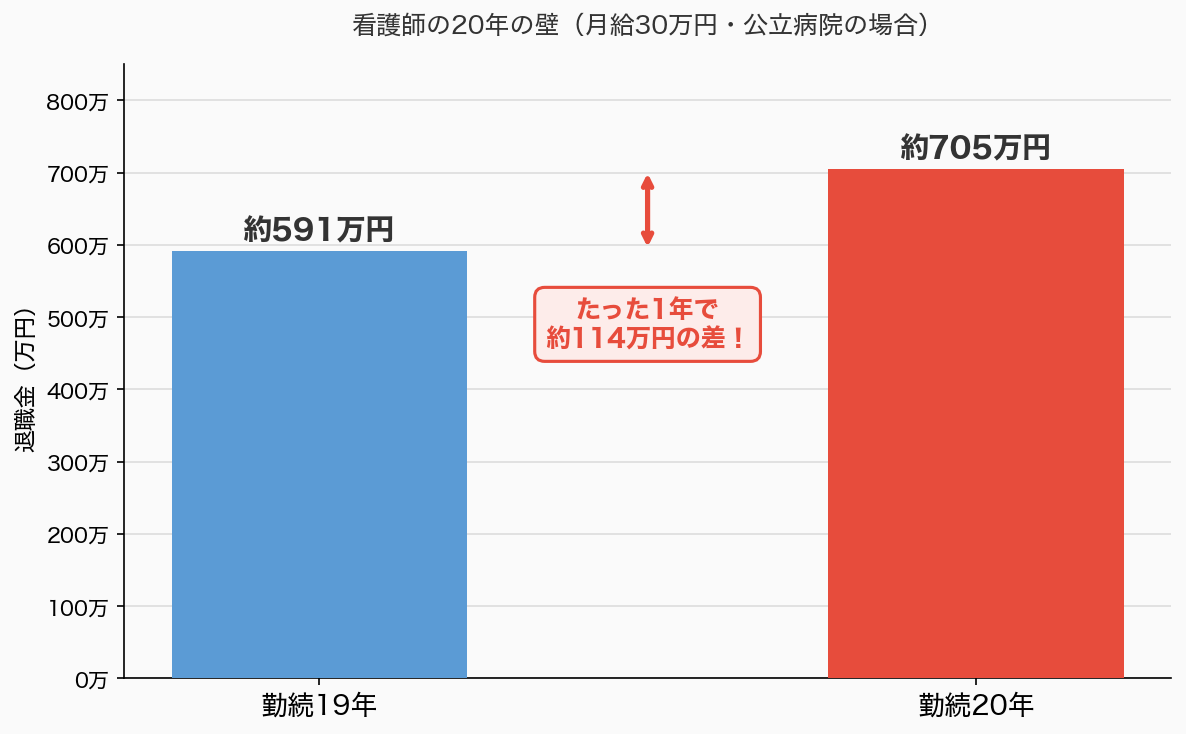

退職金の計算を勉強してから、「20年の壁」というものを知りました。

公立病院の退職金は、勤続20年を超えた瞬間に減額ルールがなくなり、19年→20年の1年だけで約114万円変わります(月給30万円の場合)。これを知っていたら、あと2年頑張っていたかもしれない。そう思わなかったと言えば嘘になります。

でも、今さら後戻りはできません。前に進んでいくのです。

そして、この「20年の壁」は退職金だけの話ではありません。雇用保険の給付日数も、勤続年数20年を境に大きく変わります。社会人として働くうえで、20年という節目はあちこちに顔を出します。私はこれを勝手に「社会人の20年の壁」と呼んでいます。

まだ在職中の方は、ぜひ頭の片隅に置いておいてください。知っているだけで、選択肢が変わることがあります。

ハローワークへの初回手続きについては、こちらに書いています。

病院で働き続けなくていい、という選択肢

退職金500万円を運用しながら、私は無理せず過ごしていいんだと思えるようになりました。

病院で働き続けなくていい。

別の仕事をしてもいい。

少し休んでもいい。

お金を増やすことだけが目的なら、インデックス投資で十分追いつけます。だからこそ、退職してからの25年間は、「自分のやりたいことに使える時間」になります。

お金が増える間に、自分は好きなことをすればいいじゃない、と思ったことで少し楽になりました。

まとめ

- 私の退職金は約500万円(公的病院で長年勤め、育休も取得)

- 退職所得控除の範囲内 → 税金ゼロ

- この約500万円を25年間運用すると:

- 年率5%:約1,693万円

- 年率6%:約2,146万円

- 年率7%:約2,714万円

- 定年退職金の推計(約2,200万円)と大きく変わらない水準に育てられる

「早く辞めると損」は、思っているほど正しくない。

退職金は、受け取り方次第でちゃんと育てられます。

まずは自分の金額を計算してみるだけで、心配が少し軽くなると思います。

退職金は、嫌なことを我慢したご褒美ではない。

あなたの大切な退職金は、あなたがしっかりホールドして育てれば、しっかり増える。

あなたの人生は、あなたが選ぶことができる。

※本記事は2026年4月時点の一般的な情報と私個人の体験です。制度は変わることがあるため、最新の公式情報をご確認ください。投資には元本割れのリスクがあります。最終判断はご自身でお願いいたします。

コメント