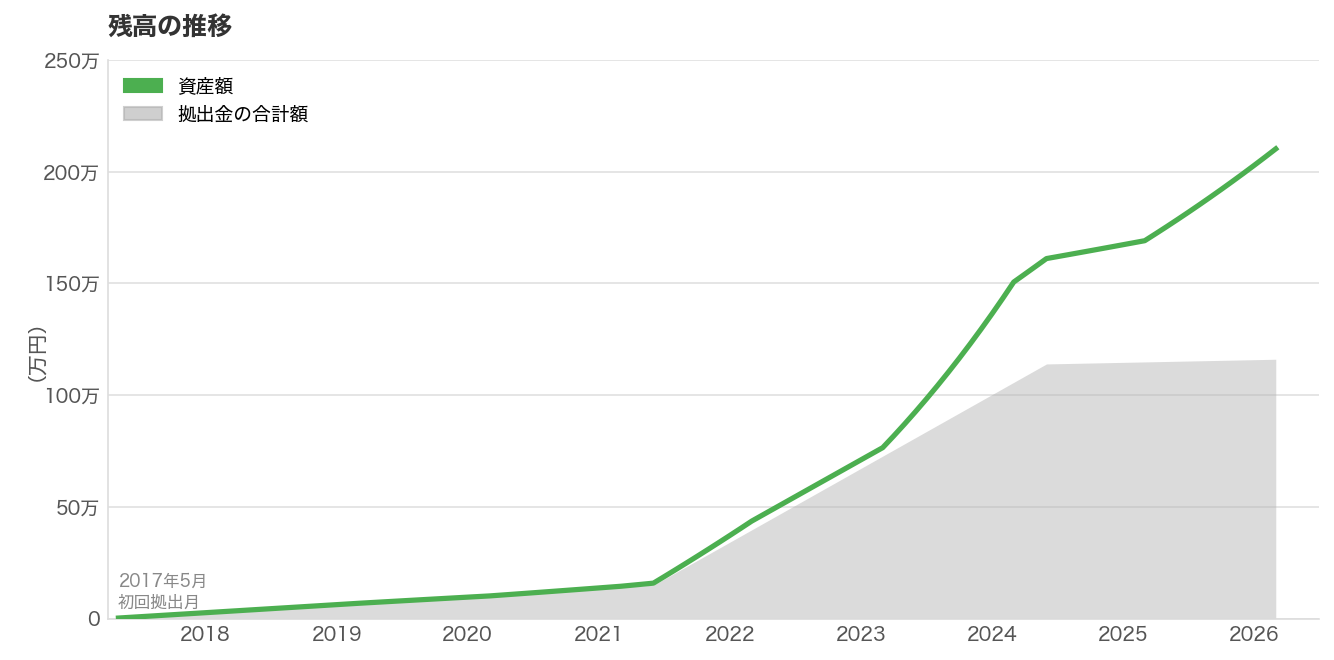

2017年5月、企業型DCの最初の掛金が積み立てられました。

病院で説明会があり、なんとなく参加して、なんとなく手続きをした。「企業型DC」という言葉の意味も、何のためになるのかも、よくわかっていませんでした。

これは、その9年間の記録です。

企業型DCって何?

自分が企業型DCに加入しているかどうか、把握していますか?

企業型DC(企業型確定拠出年金)とは、会社が従業員のために毎月お金を積み立て、従業員自身が運用先を選ぶ年金制度です。

ポイントをざっくりまとめると:

- 会社がお金を出してくれる(仕組みによっては給与の一部を運用に回せる)

- 運用先は自分で選ぶ(何を選ぶかで将来の金額が大きく変わる)

- 運用益は非課税

- 60歳まで原則引き出せない

- すべての会社にあるわけではない

企業型DCがある職場で働けること自体、実は大きな恩恵です。厚生年金に加入している人のうち、企業型DCに加入できているのは約2割ともいわれています。

最初の商品選び、何を選んだか覚えていない

口座が開設されて、商品を選んだはずです。

後から加入当時の書類を見つけて、ようやくわかりました。元本確保型(定期預金)とアクティブファンドを半々で選んでいました。

今思えば、「よくわからないから半々にした」という選択だったと思います。元本確保型は元本が減らない安心感はありますが、ほとんど増えません。アクティブファンドの信託報酬は年0.93%。当時はその数字の意味すらわかっていませんでした。

年度別の運用利回りが、当時の状況を教えてくれます。

| 年度 | 利回り |

|---|---|

| 2018年度 | 0.0% |

| 2019年度 | -3.4% |

加入から4年後の2021年6月時点で、拠出金累計146,000円に対して資産額は155,258円。ほぼ元本と同じでした。4年間でほとんど増えていない。最初に選んだ商品がいかに「増えない商品」だったかがわかります。

「知らない商品を持っていることの恐ろしさ」を、後になって実感しました。

掛金は、将来の自分への積み立てだった

ボーナスが手取りで減ったと感じた記憶があります。実際、減っていました。

その分が確定拠出年金に拠出されていたからです。

でも今思えば、あのお金は消えたわけじゃなかった。今のお金を将来のお金に積み上げていただけでした。しかも税金や社会保険料がかかる前のお金として。

拠出金累計1,157,000円は、そうして9年間で積み上げたものです。

勉強して、気づいたこと

投資の勉強を始めてから、企業型DCも改めて調べ直しました。勉強のきっかけはこちらの記事に書いています。よかったら読んでみてください。

まず知ったのが、商品には大きく2つのタイプがあるということです。

元本確保型(定期預金・保険)は、元本が減らない代わりにほとんど増えません。投資信託は増えることも減ることもありますが、長期で持つほど成長が期待できます。

投資信託の中にも種類があります。アクティブファンドはファンドマネージャーが銘柄を選んで運用するタイプ。インデックスファンド(パッシブ)は市場全体の動きに連動するタイプです。長期では、コストが低いインデックスファンドの方が有利になりやすいといわれています。

そして商品を選ぶ上でもうひとつ大事なのが信託報酬です。保有しているだけで毎年かかるコストで、アクティブファンドは年1〜2%台が多く、インデックスファンドは0.1〜0.3%台が多い。最初に選んでいた商品が何で、信託報酬がいくらかすら把握していなかった当時の自分を、今は恐ろしいと思っています。

私がスイッチング先(保有商品を売って別の商品に買い替えること)を選んだ基準はシンプルでした。「インデックスか」「信託報酬が低いか」。この2点だけです。

掛金の拠出が所得控除になることも理解して、NRKサイトからネットで拠出額を増やす手続きもしました。税金が減りながら老後資産が積み上がる。やらない理由がありませんでした。

スイッチングして、グラフの傾きが変わった

2021年頃、それまで保有していた商品を全額売却して先進国株式インデックスファンド(信託報酬年0.275%)に買い替えました。

その後の利回りがこうなりました。

| 年度 | 利回り |

|---|---|

| 2021年度 | +13.8% |

| 2022年度 | -0.2% |

| 2023年度 | +44.0% |

| 2024年度 | +5.9% |

| 2025年度 | +23.5% |

マイナスの年もあります。でも長期で見れば、グラフは右肩上がりに変わっていきました。スイッチング前は拠出金と資産額がほぼ同じだったのに、切り替えた後から緑の線が灰色の面を大きく引き離していきました。

S&P500が加わり、方針を見直した

ラインナップにDC米国株式インデックス・オープン(S&P500)が新たに加わったタイミングで、積立先をS&P500に変更しました。信託報酬は年0.198%で、外国株式インデックスLよりさらに低コストです。

同じ頃、2024年に新NISAがスタートしました。NISAをメインに据えるため、掛金を月1,000円に減額しました。60歳まで引き出せないDCより、いつでも換金できるNISAを優先したいと考えたからです。NISAとDCの役割を分けて考えた結果です。

9年間の結果

2026年3月31日、退職日時点の記録です。

| 項目 | 金額 |

|---|---|

| 拠出金累計 | 1,157,000円 |

| 資産評価額 | 2,075,106円 |

| 評価損益 | +918,106円(+79%) |

| 通算運用利回り | 年16.5% |

9年間で、約115万円が約207万円になっていました。

若さは、資産運用において最大の武器

年功序列には苦しめられます。若いほど給与が低く、発言権も少ない。それが日本の職場の現実です。

でも資産運用において、若さは最大の武器になります。

時間があるから。

複利とは、増えたお金がさらに増えていく仕組みです。時間が長ければ長いほど、その力は大きくなります。良い商品を若いうちに買っておく。ただそれだけで、資産は時間をかけて大きく育っていきます。

年功序列で損をしている分、資産運用では若さを使い切ってほしいと思います。

あなたの企業型DC、今どうなっていますか?

この記事を書いたのは、増えたことを自慢したいからではありません。

企業型DCに加入しているあなたは、今どんな商品を買っているか把握していますか?

最初の4年間、私はほぼ増えない商品を持ったまま放置していました。何を買っているかも、信託報酬が高いか低いかも、まったく気にしていませんでした。

企業型DCは、会社が積み立ててくれている制度です。でも運用先を決めるのは自分です。何も考えずにいれば、長い年月をかけてもほとんど増えないことがあります。

ログインして、商品名を確認して、信託報酬を調べてみてください。

知ることが、最初の一歩です。

※本記事は2026年4月時点の一般的な情報と私個人の体験です。制度は変わることがあるため、最新の公式情報をご確認ください。投資には元本割れのリスクがあります。最終判断はご自身でお願いいたします。

コメント