どれを選べばいいの?保険料いくらかかるの?もう調べるのに疲れた…

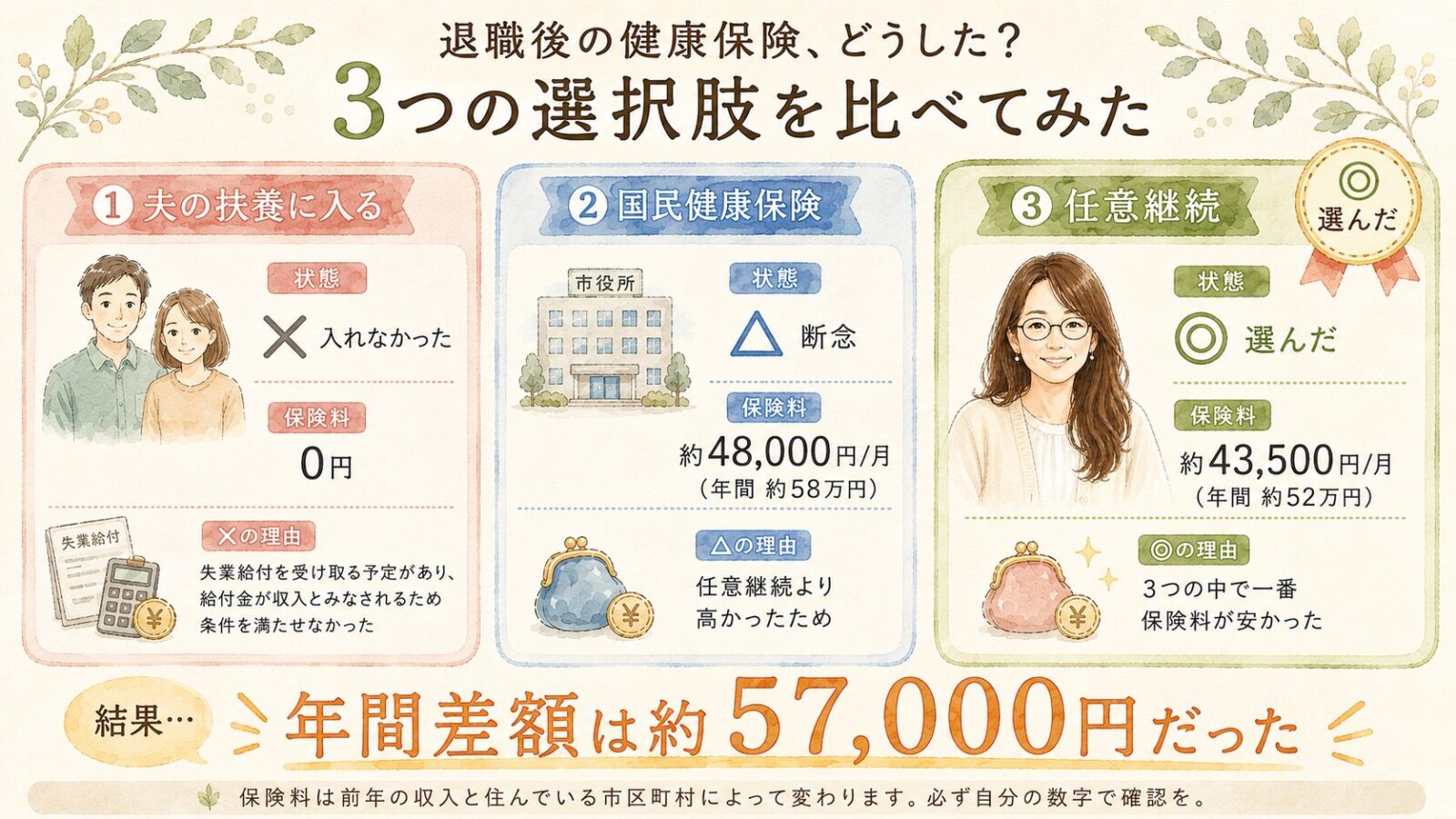

退職前、3つの選択肢を前にして私も悩みました。試算して比べた結果、私の場合は任意継続が一番安く、国保とは年間で約57,000円の差がありました。

私は長年勤めた総合病院を退職し、自分で健康保険の手続きをしました。

- 退職後の健康保険3つの選択肢(任意継続・国保・扶養)

- 任意継続・国保の保険料の目安と比べ方

- 任意継続を選ぶ前に知っておきたい5つの注意点

この記事を読むと、自分の場合いくらかかるか、どれを選ぶべきかが判断できるようになります。

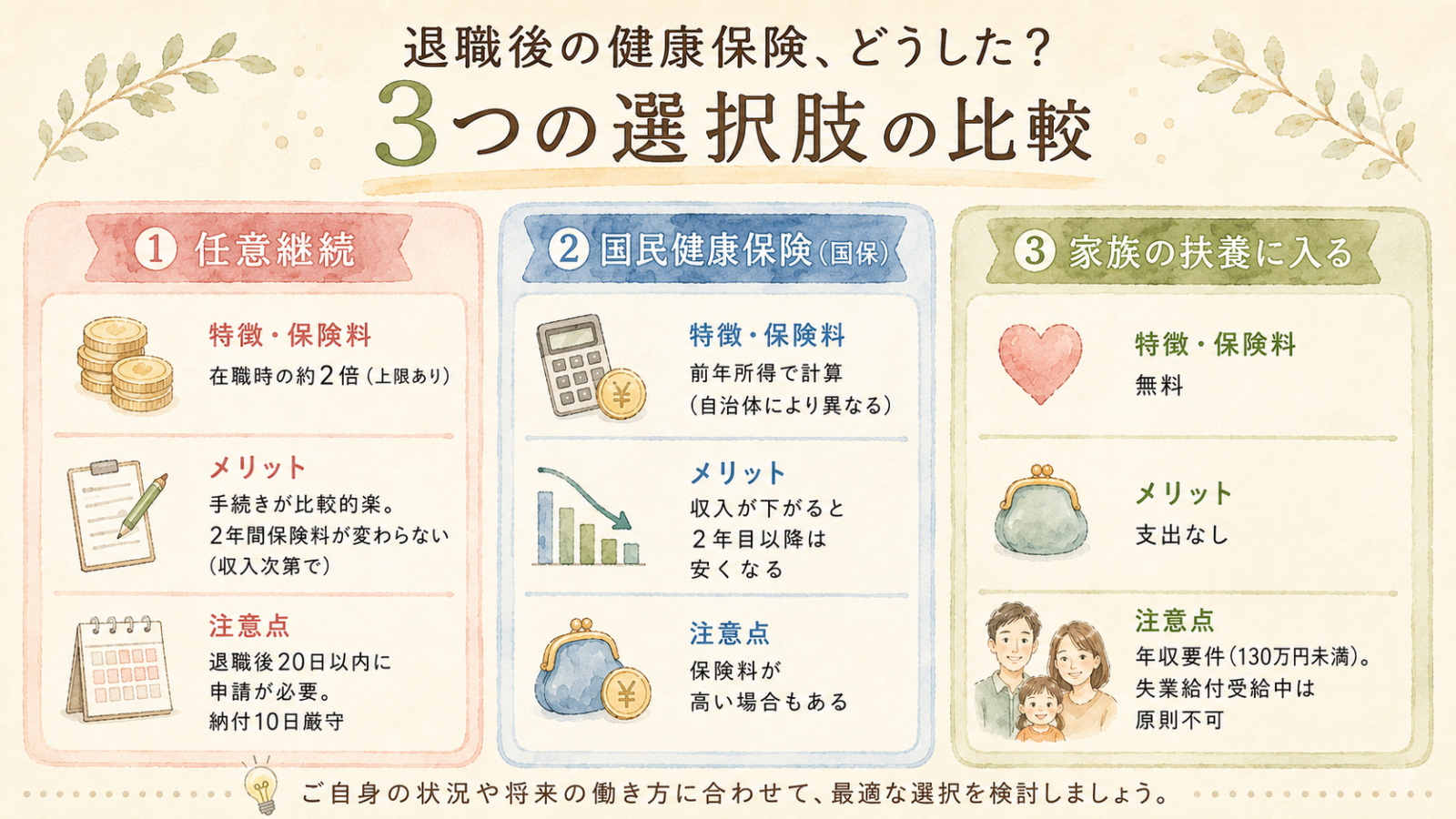

退職後の健康保険、選択肢は3つ。

- 健康保険任意継続(以下、任意継続)

- 国民健康保険(国保)

- 家族の扶養

状況によって最適な選択は変わります。

扶養には入れませんでした

最初に考えたのは夫の扶養でした。

扶養に入ることができれば保険料はかかりません。

ただ、今回は対象外でした。

理由は、失業給付を受ける予定があったためです。

失業給付は収入として扱われるため、扶養の条件である年収130万円未満を満たさない可能性がありました。

受給中は扶養に入れないと判断しました。

夫の扶養に入れなかったいきさつと、扶養の条件については、こちらに詳しく書いています。

国保は思ったより高い

国保は前年の所得をもとに計算されます。

退職して収入がなくなっても、働いていた頃の年収で保険料が決まります。

私の前年は、看護師としてフルタイムで働いていた年でした。それなりの所得があったため、試算した国保の保険料は、月約48,000円(年額約579,000円)。想像していたより、ずっと高いと感じました。

国保の保険料は、お住まいの市区町村や前年の所得によって変わります。退職前にそれなりの収入があった方は、思っているより高くなることがあります。

国保について調べたことは、こちらの記事にまとめています。

減免は使えませんでした

国保には、申請することで保険料が軽減される制度があります。

ただし、会社都合退職などの場合は対象になることがありますが、自己都合退職の場合は対象外となることも多いようです。

今回は自己都合退職だったため、大きな減免は期待できないと判断しました。

私の場合は対象外でしたが、減免制度が使えるケースもあります。

申請しなければ適用されないため、該当しそうな場合は市役所で確認することをおすすめします。

任意継続は、国保より安かった

任意継続の保険料も確認しました。任意継続は、月約44,000円(年額約522,000円)。国保(月約48,000円)と比べると、私の場合は任意継続のほうが安くなりました。

年間にすると、約57,000円の差です。けっして小さくない金額でした。

任意継続が「安い」わけではありません。在職中は、保険料を会社と折半していました。退職後の任意継続では、その会社の負担分も自分で払います。国保と比べてマシ、というくらいの話で、けっして安いわけではありませんでした。

任意継続を選びました

国保は高く、減免も期待できませんでした。

そのため、任意継続を選びました。

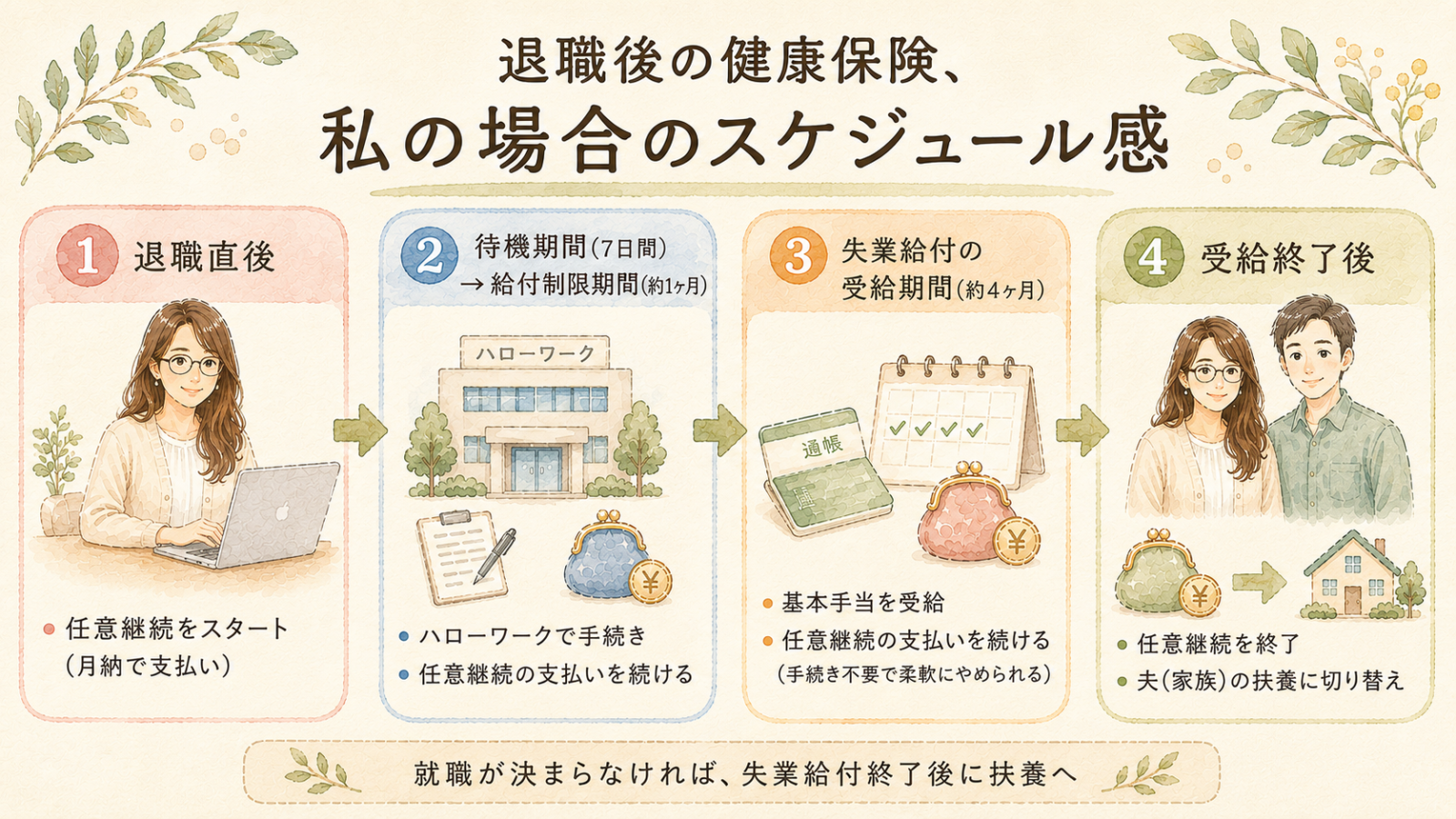

月納を選びました

任意継続には前納と月納があります。

前納にすると年間で6,000円〜8,000円ほど安くなります。

それでも月納を選びました。

理由は、できるだけ早く扶養に切り替えた方が負担が少ないと考えたためです。

任意継続の保険料は、毎月かかります。

扶養に入れば0円になります。

1ヶ月早く切り替えるだけで、その分の保険料が浮きます。

任意継続を使う期間は、失業給付のスケジュールで決まりました。

- 待期期間:7日間

- 給付制限期間:約1ヶ月

- 給付期間:約4ヶ月

任意継続を利用する期間は最大でも半年程度でした。

前納は半年や1年単位になるため、切り替えのタイミングに合わせにくくなります。

割引よりも、柔軟に切り替えられることを優先しました。

任意継続の注意点

- 退職後20日以内に申請が必要

- 保険料は全額自己負担(在職時の約2倍)

- 保険料は基本的に変わらない

- 手続きをすれば途中でやめることができる

- 支払いが遅れると資格を失う

事前に知っておく必要がありました。

正確な金額は、自分の条件で確かめるしかない

国保も任意継続も、保険料は人によって変わります。前年の所得、お住まいの市区町村、家族構成。条件しだいで金額は大きく動きます。

だからこそ、正確な金額は、自分の条件で確かめる必要があります。国保はお住まいの市区町村の窓口に問い合わせる、または「国民健康保険料 シミュレーション」で検索して出てくる試算ツールに、前年の所得を入れて計算してみる。任意継続は、加入していた健康保険組合に問い合わせる。

ネットで見かける金額や、誰かの体験談は、あくまで目安です。自分の前年の所得で比べることが、いちばん確実でした。

まとめ

- 健康保険は自分で選ぶ必要があり、扶養に入れるかは条件次第

- 国保は前年所得で決まり高くなる場合がある。減免制度はあるが使えないケースもある

- 任意継続の方が安くなることもある

- 支払い方法(前納・月納)も含めて考える必要がある

合理的に、自分にどの健康保険が合っているのかを考えることが大切でした。

そのためには、数字で比較することが重要です。

さらに、これからの生活スタイルやライフプランを具体的にイメージしておくと、判断しやすくなりました。

自分の状況に当てはめて、一度整理してみることをおすすめします。

保険料を比べる経験をしたことで、民間の保険の見直しも考えるようになりました。

お金の制度を自分で調べて理解する大切さは、FP3級を学んだきっかけにもつながっています。

国保の保険料をもう少し詳しく調べた話は、こちらにまとめています。

※本記事は2026年4月時点の一般的な情報をまとめたものです。制度は変わることがあります。実際の手続きは最新の公式情報をご確認ください。

コメント